Algemene economie

Auteur: Dr. R. Schöndorff, drs. J.F.B. Pleus, dr. C.A de Kam

Vakgebied: Algemene economie

Beschrijving:

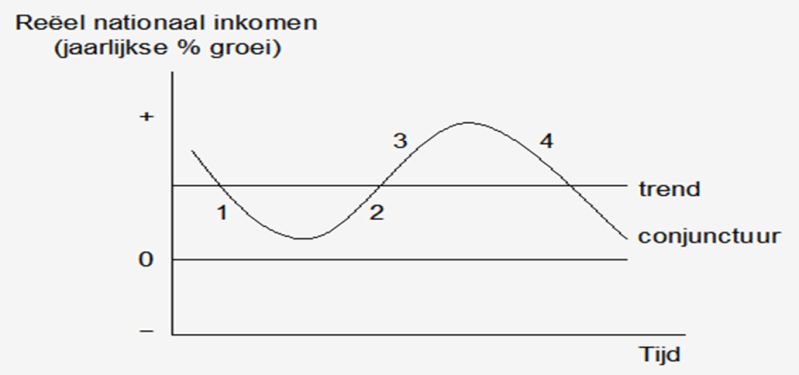

Conjunctuur

= groeipercentages van de productie/economie volgen een golvend patroon, doordat de bestedingen toe- en afnemen in de tijd.

Wat kan een bedrijf doen om minder conjunctuurgevoelig te zijn?

- Productdiversificatie (assortiment uitbreiden)

- Geografische diversificatie (meerdere landen)

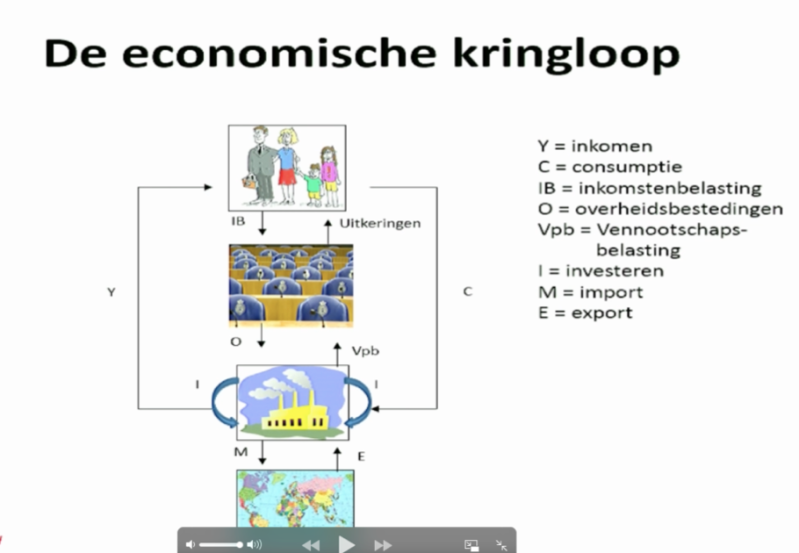

Taken/functiesvan de collectievesector:

Overheidoefentinvloeduitop waterin onze economiewordtgeproduceerd.

Overheidmoetervoorzorgendatereen rechtvaardigeverdelingvan inkomenis.

Overheidstreeftnaareenstabieleeconomische ontwikkelingàdempenvan de conjunctuurgolven

Rol van de overheid:

- Klassieke visie

- Keynesiaanse visie

Bestedingen van bedrijven --> investeringen

3 soorten:

Bedrijfseconomie

Auteur: A.W.W Heezen

Vakgebied: Bedrijfseconomie

Beschrijving:

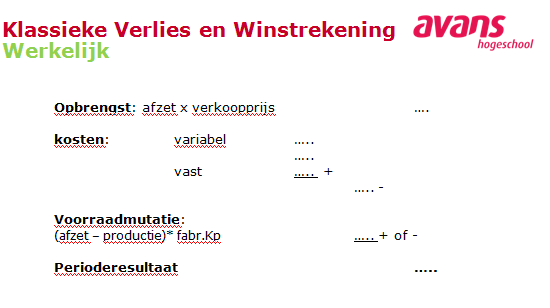

Uitgaven versus kosten

Definitie kosten:

noodzakelijk opgeofferde productiemiddelen uitgedrukt in Euro’s (geld).

Definitie opbrengsten:

Opbrengsten zijn aan perioden, producten of diensten toegerekende geldontvangsten die verband houden met de verkoop van producten of levering van diensten

Resultatenrekening:

Fabricage kostprijs:

We nemen de variabele fabricage kosten en de constante kosten per product op in de kostprijs

Formule:

Totale variabele fabricagekosten (Vp) + Constante fabricagekosten (Cp)

:

Verwachte productie (Wp) Normale productie (Np)

Commerciële kostprijs

Bij de fabricage kostprijs tellen we de variabele verkoopkosten en de constante verkoopkosten per product op in de kostprijs:

Formule:

Fabricage kostprijs + Totale variabele verkoopkosten (Vv) + Constante verkoopkosten (Cv)

:

Verwachte afzet (Wv) Normale afzet (Nv)

AC methode = AbsorptionCosting= integrale methode

Zowel de variabele als de constante kosten worden in de kostprijs opgenomen

Belastingrecht

Auteur: mr. G.A.C Aarts MFP

Vakgebied: Recht

Beschrijving:

Loonbelasting is een voorheffing op de Inkomstenbelasting.

Belangrijkste belastingplichtigevoor de Loonbelastingis de werknemer(Art 1 Wet LB).

“Werknemer is de natuurlijke persoon die tot een inhoudingsplichtige in

privaatrechtelijk of publiekrechtelijke dienstbetrekking staat” (Art 2 Wet LB)

Wat voor dienstbetrekkingen?

Privaatrechtelijke dienstbetrekking→ Art 7:610 BW (Niet in de belastingbundel!!!)

Drie voorwaarden:

1. Gezagsverhouding (ondergeschiktheid)

2. Persoonlijk verrichten van arbeid

3. Loon

Fictieve dienstbetrekking→ Art 3 en 4 Wet LB en Hoofdstuk 2 Uitvoeringsbesluit

Waarover moet ik LB betalen?

Loon in geld, zoals

Loon in natura, zoals

Fictief loon

Vrijwel nooit loonbelasting (wél inkomstenbelasting):

Inkomstenbelasting:

Eigenlijk drie belastingen in één wet:

Tarief: progressief. Schijventarief (Art. 2.10 Wet IB)

Aanmerkelijk belang: o.a. aandelenbezit van minstens 5% in een BV/NV.

Tarief: 25% (Art. 2.12 Wet IB)

Er wordt geacht 4% rendement te zijn behaald (zelfs bij verlies!) van het vermogen op 1 januari minus het heffingsvrije vermogen. Tarief: 30% (Art. 2.13 Wet IB)

In IB is de winst belast van (denk terug aan de P2):

Vof is geen rechtspersoon

Vennoten zijn ondernemers

Eenmanszaak of Vof PLUS één of meer geldschieters

In VPB belast is de winst van NV of BV.

Berekenen te betalen/ontvangen IB

Stappenplan:

Voorheffingen zijn:

Sommige resultaten buiten de belasting (vaak andere motieven). De belangrijkste vrijstellingen zijn

Voordelen uit bosbouw vaak negatief

Niet voor waardestijging als gevolg van bestemmingswijziging

Kwijtschelding van een zakelijke schuld

Ondernemersfaciliteiten

Art. 3.74 Wet IB en verder: de verschillende onderdelen uit de ondernemersaftrek

Eindbalans – beginbalans

-/- Stortingen

+ Onttrekkingen

+ Beperkt en niet aftrekbare kosten

-/- Vrijstellingen

-/- Ondernemingsfaciliteiten-/- MKB-winstvrijstelling

5. MKB winstvrijstelling

Artikel 3.79a

Lastenverlichtingà14% van de winst (na vermindering met ondernemersaftrek)!

Waarom ingevoerd? Vanuit het oogpunt van lastenverlichting.

Vennootschapsbelasting:

Veelal zijn dezelfde regels als voor een IB-onderneming van belang

→ Schakelbepaling Art. 8 lid 1 Wet VPB

En welke tarieven gelden?

Ook een progressief schijventarief → Art. 22 Wet VPB

Eerste € 200.000 20%

Meer dan € 200.000 25%

Omzetbelasting

Belastbare feiten (artikel 1 Wet OB)

→ Art. 9 lid 1 Wet OB

→ Art. 9 lid 2 sub a Wet OB

→ Art. 9 lid 2 sub b Wet OB

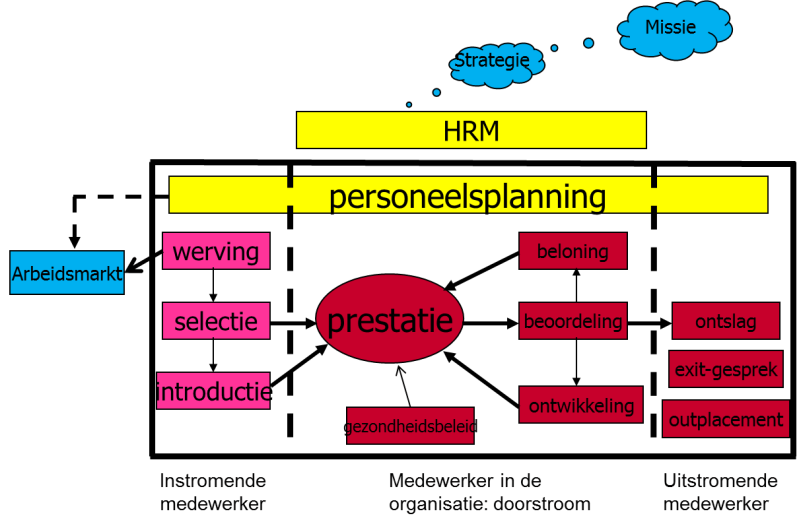

HRM

Auteur: Frank Manders

Vakgebied: HRM

Beschrijving:

Beroepsbevolking

Potentiële beroepsbevolking:

Potentiële beroepsbevolking (= beroepsgeschikte bevolking)

-

Niet willen werken beroepsbevolking

-

Niet kunnen werken beroepsbevolking

=

Beroepsbevolking

-

Werklozen

=

Werkzame beroepsbevolking

Arbeidsmarktparticipatie

Arbeidsmarktparticipatie: deelname op de arbeidsmarkt

(beroepsbevolking/beroepsgeschikte bevolking)x 100%

(werkzame deel beroepsbevolking/beroepsgeschikte bevolking)x 100%

(plek in de organisatie)

(let op: combinatievan kennis, vaardigheden, houding)

Eventueel aangevuld met

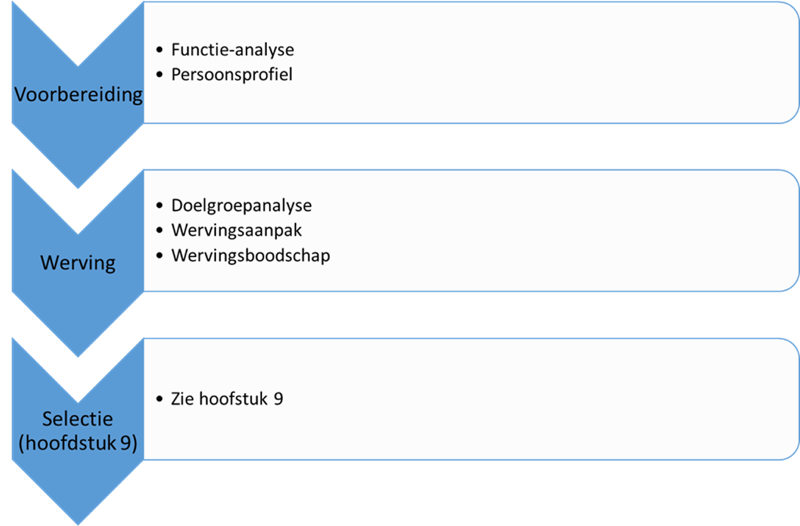

Doel van een doelgroepanalyse: analyseren en beschrijven(aan de hand van vier segmentatiecriteria) wie je wilt bereiken:

Management

Auteur: Reader

Vakgebied: Management

Beschrijving:

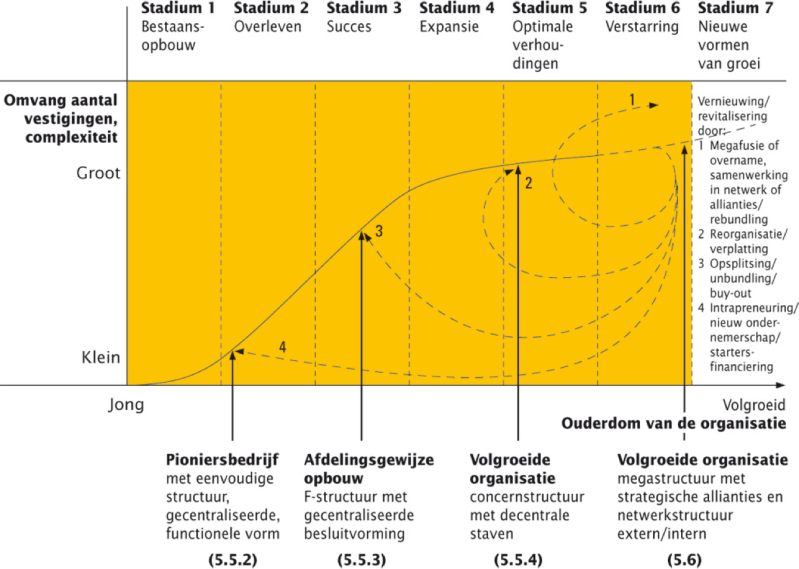

Groeimodel van Keuning

7 groeistadia

Wat is een groeifase?

De groei (evolutie) binnen een stadium

Elke groeifase (evolutie) wordt afgesloten met een revolutie

Stadium1

Bestaansopbouw

Acquisitie, nieuwe klanten, eigenaar is het bedrijf

Stadium 2

Overleven

Balans inkomsten versus uitgaven

Stadium 3

Succes

Handhaven of uitbreiden?

Stadium 4

Expansie

Uitbreiden, liquiditeit zoeken

Stadium 5

Optimale verhoudingen

Veel planning en processen

Stadium 6

Verstarring

Risicovermijding

Stadium 7

Nieuwe vormen van groei

- Fuseren, overnemen, samenwerken

- Reorganisatie, verplatting

- Opsplitsing, buy-out

- Intrapreneurschap

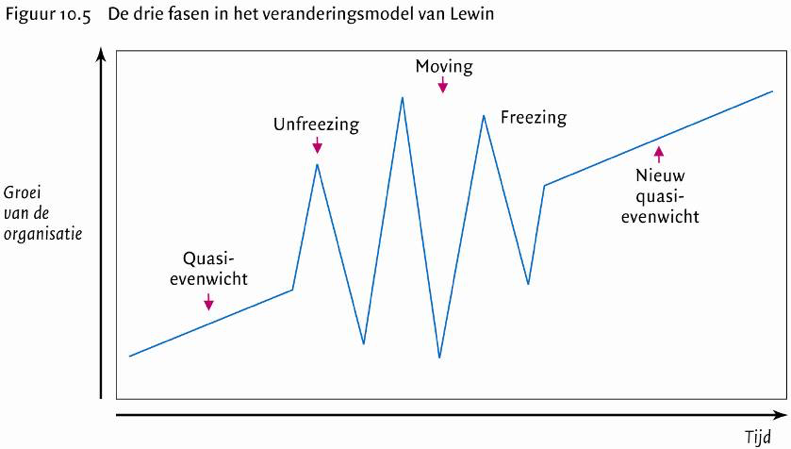

Het driefasenmodel (Lewin)

1. Unfreezing: het losweken uit de bestaande toestand

2. Moving: de overgang naar de nieuwe toestand

3. Freezing: de vastlegging van de nieuwe situatie

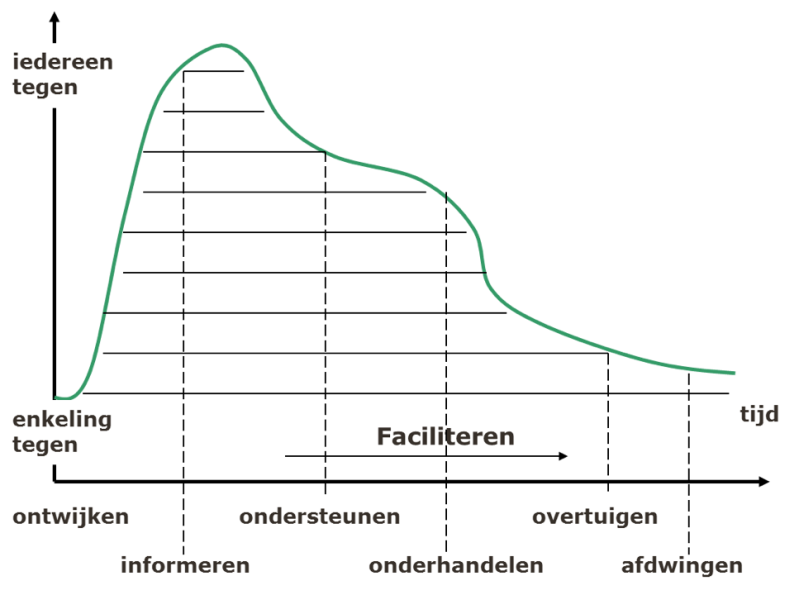

Veranderingsstrategieën van Ezerman:

Informatiemanagement

Auteur: Jan Snijders, Jan-Carel Bast

Vakgebied: Informatiemanagement

Beschrijving:

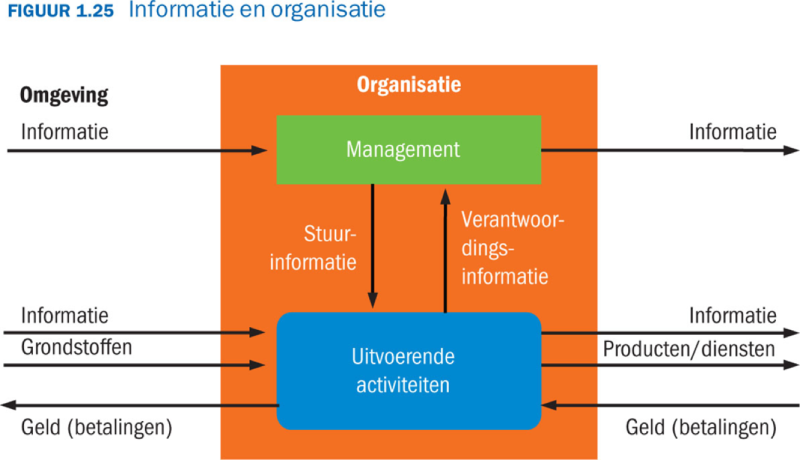

“Het vakgebied waarin de rol van informatie, van de informatievoorzieningen van informatie en communicatietechnologie binnen en tussen organisaties wordt onderzocht.”

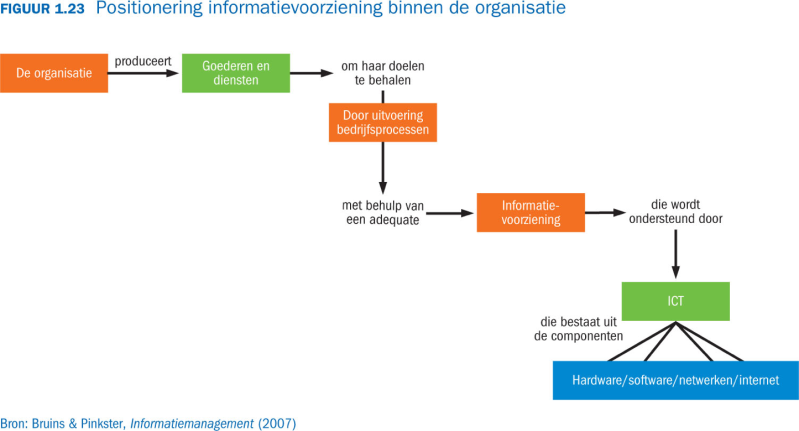

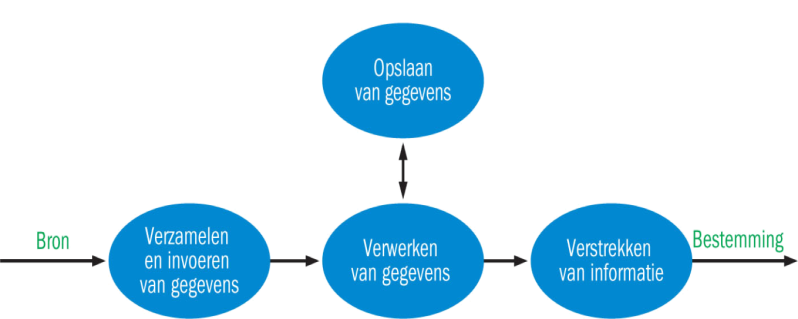

Informatievoorziening:

“Het systematisch verzamelen, vastleggen, bewaren en verwerken van gegevens gericht op het verstrekken van informatie voor de uitvoering van activiteiten, besturing, besluitvorming en het realiseren van de organisatiedoelen”

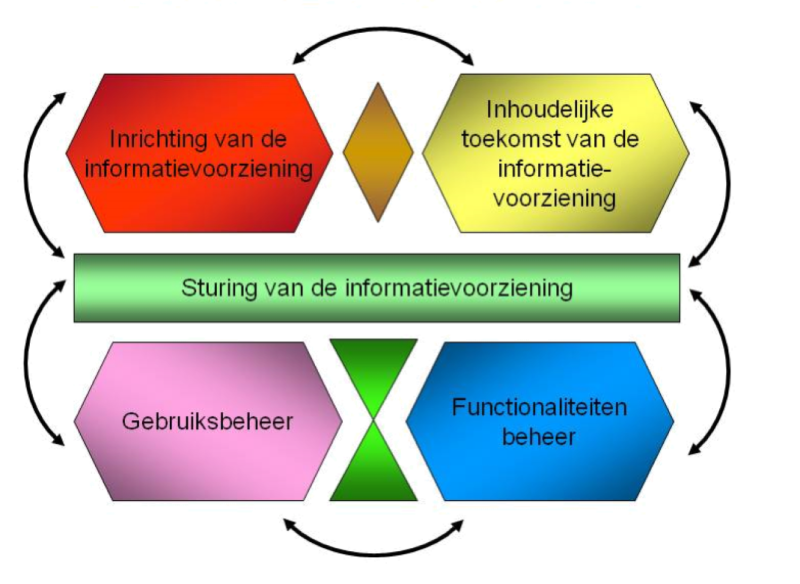

Informatiebeveiliging:

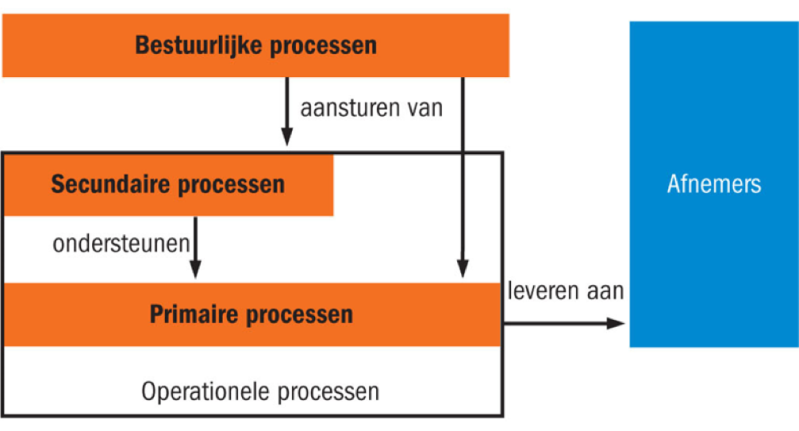

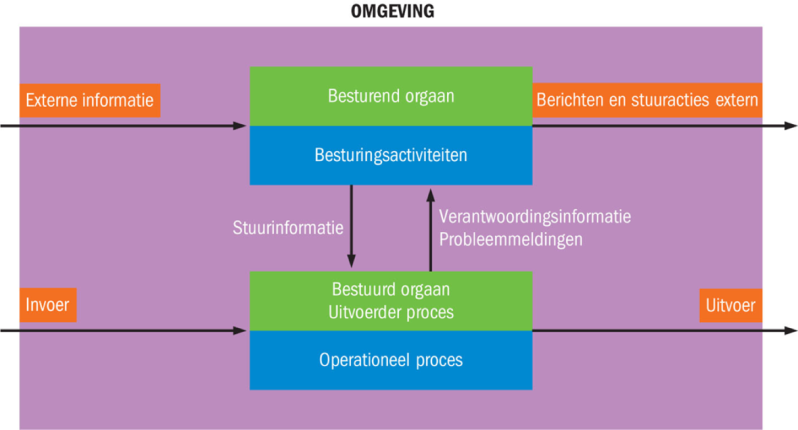

Besturingsmodel voor aansturing operationele processen:

Maak jouw eigen website met JouwWeb